「マネットって本当に安全なの?ヤミ金じゃないか不安…」そう感じていませんか?この記事では、マネットが正規の貸金業者かどうかを5つのポイントで確認する方法から、万が一被害に遭った場合の対処法まで詳しく解説します。ぜひ最後まで読んでください。

Contents

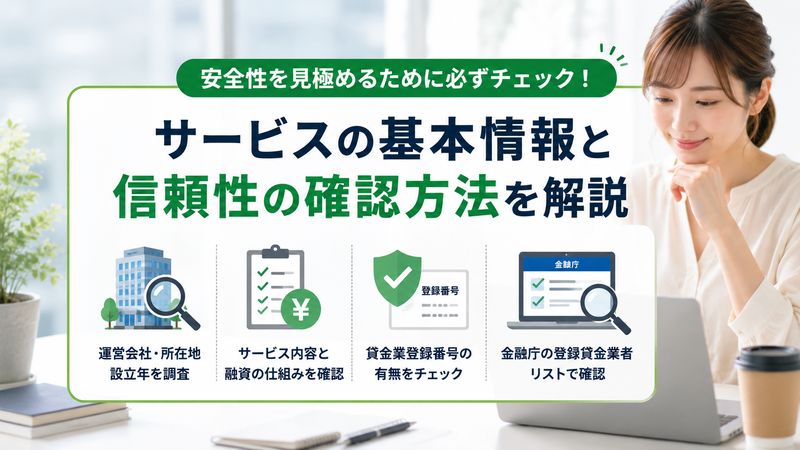

1.マネットとはどんなサービス?基本情報を徹底確認

マネットは、個人向けの融資サービスを提供しているとされる会社です。

インターネット上で「マネット ヤミ金」と検索すると口コミや評判が多く見られますが、正確な情報を得るためには公式な方法で確認することが何より重要です。

「なんとなく怪しい」という感覚だけで判断するのではなく、まず基本情報をしっかり整理して、安全かどうかを判断するための土台を作りましょう。

マネットの運営会社・所在地・設立年を調べる

信頼できる貸金業者かどうかを確かめる第一歩は、運営会社・所在地・設立年などの基本情報を確認することです。

正規の貸金業者であれば、公式サイトに以下の情報が必ず記載されています。

- 会社名(法人名)

- 代表者名

- 所在地(住所)

- 電話番号・メールアドレス

- 設立年月日

これらの情報が一切掲載されていない場合、または不自然に隠されている場合は、ヤミ金である可能性が非常に高いと言えます。

Googleマップなどで実際に住所を検索し、実在するオフィスかどうかを調べることも有効な方法です。

特に住所が「バーチャルオフィス」や「私書箱」のみの場合は要注意です。

マネットの主なサービス内容と融資の仕組み

マネットが提供しているとされるサービス内容を確認することも、安全性を判断するうえで重要です。

正規の貸金業者が提供する融資サービスの基本的な仕組みは以下のとおりです。

- 申し込み→審査→契約→融資という流れが明確

- 金利・返済期間・返済方法が事前に明示される

- 契約書面(書面または電子)が必ず交付される

- 審査があり、全員が借りられるわけではない

マネットのサービス内容が上記と大きく異なる場合、たとえば「審査なしで即日融資」「誰でも必ず借りられる」などをうたっている場合は、ヤミ金業者の典型的な手口です。

公式サイトの記載内容を慎重にチェックしてみましょう。

貸金業登録番号の有無がヤミ金判断の第一歩

貸金業登録番号の有無は、その業者がヤミ金かどうかを見分けるうえで最も基本的かつ重要な確認事項です。

日本では、お金を貸すビジネスを行うためには、法律(貸金業法)に基づいて国または都道府県に登録する義務があります。

正規の貸金業者であれば、次のような形式で登録番号が公式サイトに表示されています。

- 財務局長(○○)第○○○○号(全国規模の業者)

- ○○都道府県知事(○○)第○○○○号(地域限定の業者)

この登録番号がない業者、または番号を隠している業者は、法律上お金を貸す資格を持っていません。

マネットの公式サイトを確認し、この番号が明記されているかどうかを必ずチェックしてください。

金融庁の登録貸金業者リストで確認する方法

貸金業登録番号が記載されていたとしても、その番号が本物かどうかは金融庁の公式データベースで必ず確認する必要があります。

金融庁が公開している「登録貸金業者情報検索サービス」を使えば、会社名や登録番号から正規業者かどうかを無料で調べることができます。

確認手順は次のとおりです。

- 金融庁の公式サイト(fsa.go.jp)にアクセスする

- 「登録貸金業者情報検索サービス」を開く

- マネットの会社名または登録番号を入力して検索する

- 検索結果に表示されれば正規業者、表示されなければ無登録業者(ヤミ金の可能性大)

検索結果に出てこない業者は絶対に利用してはいけません。

たとえ「登録済み」と自称していても、データベースに載っていなければ何の証明にもなりません。

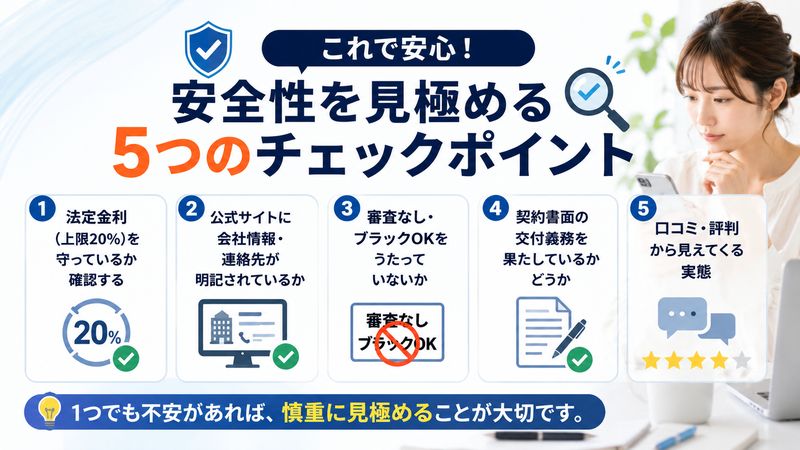

2.マネットはヤミ金?安全性を確かめる5つのチェックポイント

貸金業の登録確認に加えて、さらに詳しく安全性を見極めるためのチェックポイントを5つ紹介します。

これらを一つひとつ確認することで、マネットがヤミ金かどうかを高い精度で判断できます。

不安を感じているなら、ぜひこのチェックリストを活用してください。

法定金利(上限20%)を守っているか確認する

日本の「利息制限法」では、貸金業者が設定できる金利の上限が明確に決められています。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

これらの上限を超える金利を請求してくる業者は、法律違反のヤミ金業者です。

「年利100%」「10日で3割(トサン)」などと表示されている場合は、即座に利用を止めましょう。

マネットの公式サイトや契約書に記載されている金利が上記の範囲内に収まっているかどうかを必ず確認してください。

少しでも疑問を感じたら、絶対に契約しないことが大切です。

公式サイトに会社情報・連絡先が明記されているか

正規の貸金業者は、貸金業法によって公式サイトや広告に会社情報を明記する義務があります。

具体的には以下の情報が必ず掲載されているはずです。

- 会社の正式名称

- 貸金業登録番号

- 代表者名

- 所在地(住所)

- 電話番号

これらが一つでも欠けている場合、または問い合わせ先がメールフォームのみで電話番号がない場合は注意が必要です。

特に「LINEのみで対応」「SNSのDMで申し込み」といった業者はヤミ金の典型的なパターンです。

マネットの公式サイトにアクセスし、上記の情報がすべて正しく記載されているかを確かめてみましょう。

審査なし・ブラックOKをうたっていないか

「審査なし」「ブラックでも借りられる」「どんな方でもOK」などの文言は、ヤミ金業者が使う最もわかりやすいシグナルです。

正規の貸金業者は、貸金業法および個人信用情報機関への照会義務があるため、必ず審査を行います。

信用情報(いわゆるブラックリスト)に問題がある方への融資は、正規業者では原則として行われません。

「審査なし」をうたう業者が実際に融資した場合、その後に待っているのは次のようなリスクです。

- 法外な金利の請求

- 執拗な取り立て・脅迫

- 個人情報の流用・売買

- 家族や職場への嫌がらせ

マネットのサイトや広告にこのような文言がないか、必ず確認するようにしてください。

契約書面の交付義務を果たしているかどうか

貸金業法では、契約締結前に必ず「契約内容が記載された書面」を交付することが義務付けられています。

電子契約の場合でも、電子書面として同等の情報を提供しなければなりません。

契約書面に記載されるべき主な内容は以下のとおりです。

- 貸付金額

- 利率(金利)

- 返済期間・回数

- 返済方法

- 遅延損害金の利率

「口約束だけ」「LINEで簡単にOK」「書面は後から送る」などと言ってくる業者は、書面交付義務を守っていないヤミ金の可能性が高いです。

マネットが正式な契約書面を発行しているかどうかも、重要な判断基準の一つです。

マネットの口コミ・評判から見えてくる実態

公式情報だけでなく、実際に利用した人の口コミや評判も重要な判断材料になります。

ただし、口コミを参考にする際は以下の点に注意が必要です。

- ポジティブな口コミだけが並んでいる場合は「サクラ」の可能性がある

- 「すぐに借りられた」「審査に通った」などの体験談は鵜呑みにしない

- SNSやまとめサイトの情報は誇張・偽造されている場合がある

逆に、次のような口コミが複数見られる場合はヤミ金の可能性が高いと判断できます。

- 「契約後に金利が変わった」

- 「返済したのに請求が続く」

- 「取り立てが激しかった」

- 「家族や職場に連絡が来た」

信頼できる情報源として、消費者庁や国民生活センターの相談事例データベースなども参考にしましょう。

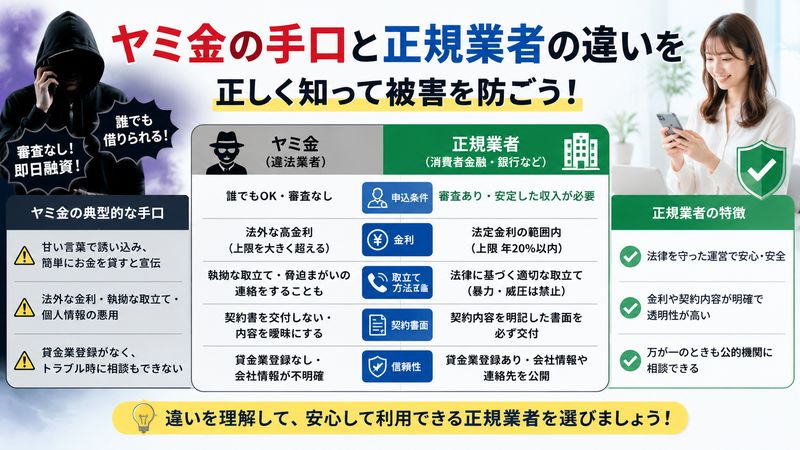

3.ヤミ金の典型的な手口と正規業者との違いを知る

マネットの安全性を判断するためには、そもそもヤミ金がどのような手口で被害者を増やしているのかを知っておくことが重要です。

知識があるだけで、ヤミ金の罠にはまるリスクを大幅に減らすことができます。

ここでは、ヤミ金の手口と正規業者との違いを具体的に解説します。

ヤミ金が使う「誰でも借りられる」という甘い言葉の罠

ヤミ金業者が被害者を引き込む際に最もよく使うのが、「誰でも借りられる」「即日融資OK」という甘い言葉です。

お金に困っている人は、藁にもすがる思いで検索することがあります。

そのタイミングを狙って、ヤミ金業者は次のような広告を打ってきます。

- 「審査不要・即日振込」

- 「ブラックでも絶対借りられる」

- 「銀行や消費者金融で断られた方へ」

- 「給付金感覚で受け取れる」

これらの言葉に引き寄せられて連絡してしまうと、個人情報を取得されるだけでなく、返せないほどの高金利で融資を受けさせられることになります。

お金に困っているときほど、冷静に確認することが重要です。

「うまい話には裏がある」という原則を、絶対に忘れないようにしましょう。

金利・取立て・個人情報悪用…ヤミ金被害の具体例

ヤミ金業者に関わってしまった場合、被害は一つにとどまりません。

代表的な被害の例を以下に示します。

- 法外な金利の請求:年利数百〜数千%という違法な金利を課してくる

- 執拗な取り立て・脅迫:深夜・早朝を問わず電話や訪問で返済を迫る

- 家族・職場への嫌がらせ:「借金を返さないと職場に連絡する」と脅す

- 個人情報の売買:取得した個人情報を別のヤミ金業者に売り渡す

- 終わらない追加請求:「手数料」「延滞料」などの名目で請求が続く

これらの被害は一度関わると抜け出すのが非常に難しくなります。

特に個人情報を渡してしまうと、複数のヤミ金業者から同時に連絡が来る「回し」と呼ばれる状態になることもあります。

少しでも怪しいと感じたら、絶対に連絡先を教えないことが最大の自衛策です。

消費者金融・銀行カードローンとの違いを比較する

ヤミ金と正規業者の違いを明確に理解するために、以下の比較表を参考にしてください。

| 項目 | 正規の消費者金融・銀行 | ヤミ金 |

|---|---|---|

| 貸金業登録 | あり(金融庁・都道府県) | なし(無登録) |

| 上限金利 | 法律の範囲内(最大20%) | 法律無視(数百〜数千%) |

| 審査 | あり(信用情報照会あり) | なし(誰でもOKとうたう) |

| 契約書面 | 必ず交付される | なし・または虚偽記載 |

| 取り立て方法 | 法律の範囲内のみ | 脅迫・嫌がらせ・深夜連絡 |

| 個人情報の取り扱い | 法律に基づき適切に管理 | 流用・売買される可能性あり |

この比較表を見るだけで、正規業者とヤミ金の違いは非常に明確であることがわかります。

マネットが上表の「正規業者」の条件をすべて満たしているかどうかを確認することが、安全性判断の核心です。

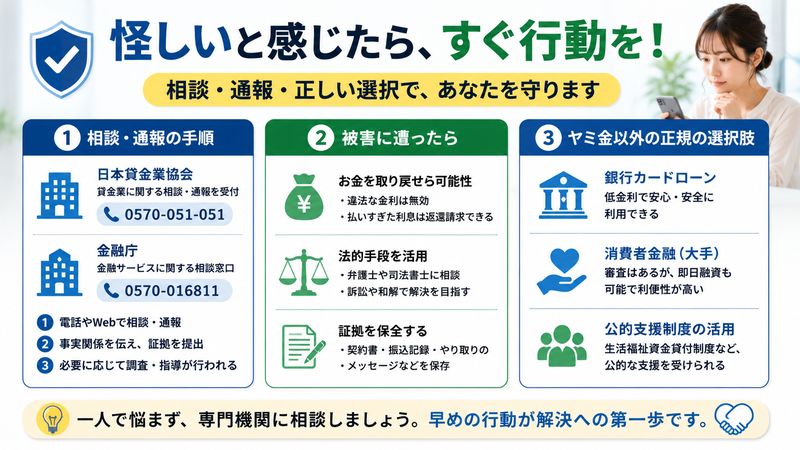

4.もし怪しいと感じたら取るべき行動と相談窓口【独自まとめ】

マネットや他の業者に対して少しでも不安や疑問を感じた場合は、すぐに利用を止め、専門の窓口に相談することが大切です。

「相談するほどでもないかな」と思わずに、早めに動くことが被害を最小限に抑えるカギです。

ここでは、具体的な行動の手順と相談先をまとめて紹介します。

日本貸金業協会・金融庁への通報・相談手順

怪しい貸金業者を見つけた場合や被害に遭った場合は、以下の公的窓口に相談・通報することができます。

■ 金融庁 金融サービス利用者相談室

- 電話番号:0570-016811

- 受付時間:平日10:00〜17:00

- 対応内容:無登録業者の情報提供・金融トラブルの相談

■ 日本貸金業協会 相談窓口

- 電話番号:0570-051-051

- 受付時間:平日9:00〜17:00

- 対応内容:貸金業者に関するトラブル・苦情相談

■ 国民生活センター(消費者ホットライン)

- 電話番号:188(いやや)

- 受付時間:地域により異なる

- 対応内容:消費者トラブル全般の相談

通報する際は、業者名・登録番号(または不明である旨)・被害内容・日時などをメモしておくと、スムーズに対応してもらえます。

被害を受けた場合に取り戻せるお金と法的手段

ヤミ金業者にお金を支払ってしまった場合でも、法的手段によって支払ったお金を取り戻せる可能性があります。

ヤミ金業者への支払いは法的に無効とされるケースが多く、「不当利得返還請求」という形で返還を求めることができます。

弁護士や司法書士に依頼することで、次のような対応が可能です。

- ヤミ金業者との交渉・取り立て停止の要求

- 支払い済みの金額の返還請求

- 警察や関係機関への告訴・告発のサポート

弁護士費用が気になる方は、法テラス(日本司法支援センター)に相談することで、収入に応じた費用の立替制度を利用できます。

「もう手遅れかも」と思わず、まずは相談することが最重要です。

お金に困ったときヤミ金以外で使える正規の選択肢

ヤミ金に頼らなくても、正規のルートでお金を借りる・支援を受ける方法はいくつかあります。

【融資系(正規業者)】

- 消費者金融(アコム・プロミス・アイフルなど):審査はあるが正規登録業者

- 銀行カードローン:金利が低め、ただし審査基準が厳しい

- クレジットカードのキャッシング:限度額内で利用可能

【公的支援系】

- 生活福祉資金貸付制度:都道府県の社会福祉協議会が窓口

- 緊急小口資金:急な生活費が必要な方向けの貸付制度

- ひとり親家庭向け貸付:母子父子寡婦福祉資金など

【その他の選択肢】

- 給与前払いサービス(勤務先に確認)

- 友人・家族への相談

正規の選択肢があることを知っているだけで、ヤミ金という危険な選択をしなくて済む可能性が大きく高まります。

まずは上記の選択肢を一つひとつ検討してみてください。

まとめ

この記事では、「マネット ヤミ金」というキーワードで検索している方に向けて、安全性を確認するための具体的な方法を解説しました。

記事全体のポイントをまとめます。

- 金融庁の登録貸金業者リストで業者名・登録番号を必ず確認する

- 公式サイトに会社名・所在地・電話番号・登録番号がすべて記載されているか確認する

- 法定上限金利(10万円未満は年20%)を超えていないか確認する

- 「審査なし」「ブラックOK」などの文言はヤミ金のサインとして警戒する

- 契約書面が交付されない業者は絶対に利用しない

- 口コミ・評判も参考にしつつ、公式情報での確認を最優先にする

- ヤミ金の被害は金利・取立て・個人情報売買など多岐にわたる

- 怪しいと感じたら金融庁・日本貸金業協会・消費者ホットライン(188)に相談する

- ヤミ金被害は弁護士に相談することで支払い済みのお金が戻る場合もある

- お金に困ったら生活福祉資金など公的支援制度も積極的に活用しよう

お金に困っているとき、焦りから危険な選択をしてしまいがちです。

しかし、正しい知識と確認方法を知っていれば、ヤミ金の罠から身を守ることができます。

少しでも不安を感じたら一人で抱え込まず、専門家や公的機関に相談してください。

あなたの安心と安全な生活を、正しい情報が必ず守ってくれます。

関連サイト

国民生活センター 公式サイト

Leave a Reply