「マネット やばい」と検索してしまったあなた、利用を検討しているのにネガティブな口コミが気になって不安ではありませんか?この記事では、マネットの評判・口コミ・安全性を徹底調査し、本当に「やばい」のかどうかを客観的に検証します。ぜひ最後まで読んで、正しい判断の参考にしてください。

Contents

1.マネットが「やばい」と検索される理由とは?

「やばい」の意味は悪評?それとも好評?検索意図を読み解く

「やばい」という言葉には、「危険・問題がある」という否定的な意味と、「すごい・優れている」という肯定的な意味の両方があります。

「マネット やばい」で検索する人は、主に次の2種類に分かれます。

- サービス利用前に安全性を確認したい人(「危険・怪しい」という意味で「やばい」を使う)

- 実際に使ってみて驚くほど便利だと感じた人(「すごい」という意味で「やばい」を使う)

検索の傾向を見ると、前者——「マネットは怪しいのか?」「詐欺ではないか?」を調べている人が多い傾向にあります。

金融サービスは金額が大きく・返済に長期間かかるという性質上、利用前に慎重に調べる人が多いのは自然なことです。

この記事では、否定的な意味での「やばい」が本当に当てはまるのかどうかを、客観的な視点で丁寧に検証していきます。

審査の甘さ・金利に関して不安視される背景

マネットが「やばい」と感じられる理由のひとつに、審査基準や金利への疑問があります。

消費者金融やローンサービスにおいて「審査が甘い」とされる業者には注意が必要です。

なぜなら、審査が甘すぎる業者には以下のリスクが伴うことがあるからです。

- 返済能力の低い利用者に対して多額を貸し付けるリスクがある

- 金利が相場より高めに設定されている場合がある

- 貸金業法の上限金利(年20%)を超えていないかチェックが必要

- 最悪の場合、無登録の「ヤミ金」である可能性がある

貸金業法では、年収の3分の1を超える借り入れ(総量規制)が禁じられています。

この規制を無視して貸し付けを行う業者は違法であり、利用者に深刻なリスクをもたらします。

マネットが合法的な登録貸金業者かどうかは、後述の「安全性・信頼性の検証」セクションで詳しく確認します。

勧誘電話・メールがしつこいという口コミの実態

口コミサイトやSNSでは、「登録後に勧誘の電話やメールが頻繁に届く」という声が見られることがあります。

これは、マネットに限らず多くの金融系サービスで共通して見られる不満のひとつです。

勧誘の頻度が高くなる背景には、次のような理由が考えられます。

- 会員登録時に連絡先情報を提供しているため、マーケティング目的で連絡が来る

- 配信停止(オプトアウト)の手続きが分かりにくいことがある

- 過去に利用した履歴があると、関連サービスの案内が届く

迷惑に感じる場合は、サービス内の「通知設定」や「配信停止申請」から停止手続きを取ることが有効です。

それでも改善されない場合は、国民生活センターや消費生活センター(消費者ホットライン:188)へ相談するという手段もあります。

実際に「やばい体験」をしたユーザーの具体的な事例

インターネット上に投稿された口コミから、マネットについて「やばい体験」として挙げられているパターンをまとめると、以下のようなものがあります。

- 「思ったより金利が高かった」:契約前に金利の詳細を十分に確認しなかったケース

- 「解約・退会の方法が分かりにくかった」:サービス解約の手順が不明瞭だという声

- 「審査落ちの理由を教えてもらえなかった」:法的に審査理由の開示義務がないため

- 「返済が思ったより大変だった」:事前の返済シミュレーションが不十分だったケース

これらの「やばい体験」の多くは、事前に十分な情報収集と準備を行うことで防げるものがほとんどです。

サービス自体に問題があるケースと、利用者側の確認不足によるケースをきちんと区別して判断することが重要です。

2.マネットの評判・口コミを良い面・悪い面で徹底調査

利用者が語る「使って良かった」リアルな声

マネットの口コミには、ポジティブな評価も多く見られます。

実際に寄せられている良い評判の声:

- 「スマートフォンから手軽に申し込みができた」

- 「審査結果が早く、急ぎのときに助かった」

- 「手数料・金利の説明がわかりやすく、透明性を感じた」

- 「カスタマーサポートの対応が丁寧だった」

- 「繰り上げ返済がアプリ上で簡単にできた」

特に、スマートフォンひとつで手続きが完結するUIの使いやすさを評価する声は多く見られます。

デジタル操作に慣れていないユーザーでも使いやすいよう設計されている点が、高評価の一因となっています。

また、借り入れ後の返済状況がアプリ上で一元管理できる点も好評です。

利用者が語る「使って後悔した」ネガティブな口コミ

一方、ネガティブな口コミとして目立つ声には次のようなものがあります。

- 「金利が想定より高く、総返済額が大きかった」

- 「審査が通らず、理由の説明も一切なかった」

- 「解約手続きが面倒で時間がかかった」

- 「通知メールが多すぎて煩わしかった」

- 「担当者によって対応の質にばらつきがあった」

これらのネガティブな口コミを分析すると、大部分は「事前の情報確認不足」か「期待値とのズレ」によるものと読み取れます。

金融サービスを利用する際は、必ず公式サイトで金利・手数料・返済条件を確認し、返済シミュレーションを行ってから契約することが基本です。

SNS・掲示板・レビューサイトでの評価まとめ

SNS(X・旧Twitter)、掲示板、各種レビューサイトでのマネットに関する評価を整理すると、以下の傾向が見えてきます。

| 評価軸 | ポジティブな意見 | ネガティブな意見 |

|---|---|---|

| 使いやすさ | スマホ完結で便利 | 一部UIが分かりにくい |

| 審査スピード | 最短即日で結果が出る | 審査落ちの理由が不明 |

| 金利・費用 | 透明性があり明確 | 他社より高めと感じる人も |

| サポート対応 | 丁寧で親切 | 担当者によって差がある |

| 解約・退会 | スムーズにできた | 手続きが分かりにくいとの声も |

総合的に見ると、マネットの評価は極端に低いわけではなく、一般的な消費者金融サービスと同水準の評判と言えます。

「やばい」という強い否定的評価は少数であり、多くのネガティブ意見も具体的な詐欺被害や違法行為を指摘するものではありません。

3.マネットの安全性・信頼性を客観的に検証

貸金業登録の有無と監督官庁への届出状況

金融サービスの安全性を確認する際に最も重要なのが、正規の貸金業登録を受けているかどうかです。

日本では、貸金業を営むには金融庁または都道府県知事への貸金業登録が義務付けられています(貸金業法第3条)。

無登録業者(いわゆるヤミ金)は違法であり、利用すると以下のリスクがあります。

- 法外な金利(年数百〜数千%)を要求される

- 脅迫・嫌がらせなどの違法な取り立て行為を受ける可能性がある

- 個人情報が悪用される危険がある

マネットの登録状況は、金融庁の「貸金業者登録一覧」で確認することが最も確実な方法です。

公式サイトのフッターや「会社概要」ページに登録番号が明記されているかどうかも、安全性確認の重要なポイントになります。

個人情報保護方針とセキュリティ対策の実態

金融サービスを利用する際には、個人情報・金融情報の取り扱いも重要な確認事項です。

信頼できる金融サービスが備えるべきセキュリティ要件として、以下が挙げられます。

- SSL/TLS暗号化通信の導入(URLが「https://」から始まるか)

- プライバシーポリシーの明示(個人情報の利用目的・第三者提供の有無など)

- セキュリティポリシーの公開(情報漏洩防止のための対策内容)

- 個人情報保護法に基づく適切な情報管理体制

マネットの公式サイトにプライバシーポリシーが明記されているか、第三者への情報提供に関する記載があるかを必ず確認してください。

「プライバシーポリシーが見当たらない」「会社情報が不明瞭」というサービスは、利用を避けるべきです。

他社消費者金融・ローンサービスとの徹底比較

マネットの位置づけを理解するため、一般的な消費者金融・ローンサービスとの比較を行います。

| 比較軸 | 大手消費者金融 | マネット | ネット専業系ローン |

|---|---|---|---|

| 金利(目安) | 年3%〜18% | 要公式確認 | 年1.5%〜15% |

| 審査スピード | 最短数十分〜 | 最短即日 | 最短数時間〜 |

| 借入上限 | 〜500万円程度 | 要公式確認 | 〜300万円程度 |

| 申込方法 | スマホ・窓口 | スマホ完結 | スマホ完結 |

| 無利息期間 | あり(初回のみ) | 要公式確認 | あり(一部) |

※金利・条件は各社の公式サイトで最新情報を必ずご確認ください。

金利は利息制限法により上限が定められており(年利15〜20%)、これを超える金利の設定は違法です。

契約前に必ず実質年率(APR)を確認し、複数社を比較することをおすすめします。

過去に行政処分・業務停止命令を受けたことはあるか

金融庁は、法令違反のある貸金業者に対して業務停止命令・登録取消処分を行い、その情報を公式サイトで公開しています。

過去に行政処分を受けた業者かどうかを確認するには、以下の方法が有効です。

- 金融庁ウェブサイトの「行政処分情報」ページを確認する

- 金融庁の登録貸金業者リストで登録番号・登録状況を照合する

- 運営会社名で検索し、問題報道がないかニュースを確認する

過去に重大な行政処分を受けた業者は、信頼性に疑問符がつきます。

逆に、長期にわたって正規登録を維持し、処分歴のない業者は基本的な安全性の面で一定の信頼を置くことができます。

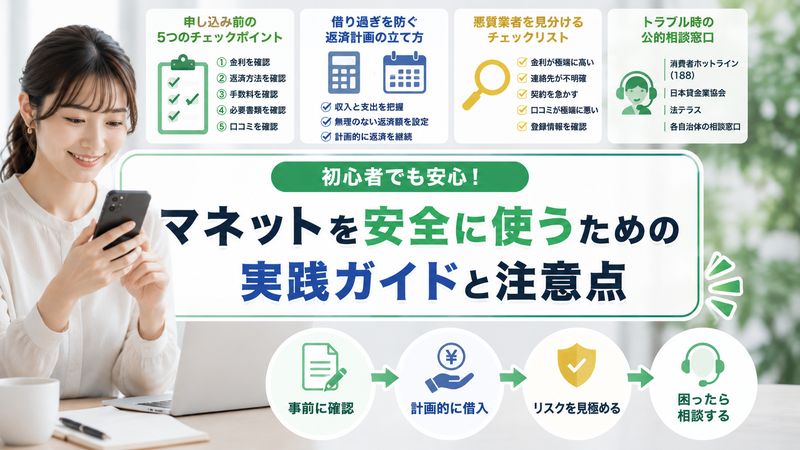

4.マネットを安全に使うための実践ガイドと注意点

申し込み前に必ず確認すべき5つのチェックポイント

マネットに限らず、どのような金融サービスを利用する際にも、申し込み前に以下の5点を必ず確認してください。

【申し込み前チェックリスト】

- 貸金業登録番号の確認:公式サイトに登録番号が明記されているか。金融庁のサイトで番号が一致するか照合する

- 実質年率(APR)の確認:名目金利だけでなく、手数料込みの実質的な金利を必ず確認する

- 総返済額のシミュレーション:借入額・期間・金利から総返済額を計算し、無理なく返せるかチェックする

- 返済方法・繰り上げ返済の条件確認:繰り上げ返済に手数料がかかるか、返済方法の選択肢を確認する

- 解約・クーリングオフ条件の確認:契約後に解約・キャンセルができる期間と手順を事前に把握しておく

この5つを事前に確認するだけで、後からの「やばい体験」の大半は防ぐことができます。

借り過ぎを防ぐ返済計画の正しい立て方

金融サービスを利用した後に最も重要なのが、返済計画の適切な管理です。

返済計画を正しく立てるためのステップを以下に示します。

- 月々の手取り収入を把握する:税引き後の実収入を基準に考える

- 固定費・生活費を差し引く:住居費・光熱費・食費など必須支出を計算する

- 返済に充てられる上限額を設定する:収入の20〜25%を超えないことが理想的

- 返済期間のシミュレーションを行う:公式サイトや金融庁提供ツールを積極的に活用する

- 緊急時の資金も確保する:返済しながら月1〜3万円の緊急予備資金も残しておく

「収入の3分の1を超える借り入れは総量規制で違法」ですが、自衛策として収入の20〜25%以内を返済上限の目安にすることで、無理なく返済できます。

返済が苦しくなった場合は、早めに司法書士・弁護士などの専門家に相談することが最善策です。

悪質業者を見分けるための具体的チェックリスト【オリジナル】

「マネット やばい」と検索する多くの人が本当に知りたいのは、「怪しい業者かどうかの見分け方」ではないでしょうか。

悪質業者の典型的な特徴チェックリスト:

- [ ] 貸金業登録番号が公式サイトに記載されていない

- [ ] 「審査なし」「誰でも必ず借りられる」などの誇大広告がある

- [ ] 契約前に「保証金」「手数料」などの前払い費用を要求してくる

- [ ] 法定上限(年20%)を超える金利を提示してくる

- [ ] 会社所在地・電話番号・代表者名が不明または架空

- [ ] 公式サイトのURLが不自然(正規ドメインとは異なる)

- [ ] 「今すぐ決断しないと枠がなくなる」などの急かし文句がある

- [ ] LINE・SNSのみで連絡するよう誘導してくる

上記のうち1つでも当てはまる業者は、利用を絶対に避けてください。

このチェックリストは、金融消費者保護の観点からまとめたオリジナルの内容です。

身近に金融サービスの利用を検討している人がいれば、ぜひこのリストを共有してあげてください。

万が一トラブルが発生した際の公的相談窓口一覧

金融サービスに関してトラブルが発生した場合は、一人で抱え込まず、速やかに公的機関に相談しましょう。

| 相談窓口 | 対応内容 | 連絡先 |

|---|---|---|

| 国民生活センター | 消費者トラブル全般の相談 | 消費者ホットライン:188 |

| 金融庁(金融サービス利用者相談室) | 金融機関への苦情・相談 | 0570-016811 |

| 日本貸金業協会(貸金業相談・紛争解決センター) | 貸金業者とのトラブル | 0570-051-051 |

| 法テラス(日本司法支援センター) | 法的トラブルの相談・弁護士紹介 | 0570-078374 |

| 消費生活センター | 各都道府県・市区町村の窓口 | 消費者ホットライン:188 |

「おかしい」「怪しい」と感じたら、すぐに支払い・返済をストップし、上記の窓口に相談することを最優先にしてください。

被害を最小限に抑えるためには、早期の相談が何より重要です。

まとめ

この記事では「マネット やばい」という検索に答えるべく、評判・口コミ・安全性・注意点を多角的に検証しました。

記事を読んでわかるポイント:

- 「やばい」には「危険」と「すごい」の両方の意味があり、検索者の多くは安全性を確認したい

- マネットへのネガティブな口コミの多くは「事前確認不足」や「期待値のズレ」によるもの

- 安全な金融サービスかどうかは貸金業登録番号の確認が最重要

- 金利・総返済額は必ず返済シミュレーションを行ってから契約する

- 総量規制(年収の3分の1超の借り入れは禁止)を必ず守る

- 悪質業者には「前払い費用の要求」「審査なし広告」「法外な金利」などの特徴がある

- 申し込み前に5つのチェックポイントを確認することで大半のトラブルを防げる

- トラブル発生時は国民生活センター(188)に速やかに相談する

- 返済が苦しくなったら司法書士・弁護士への早期相談が最善

金融サービスは、正しく使えば生活の強力なサポートになるものです。

「やばい」かどうかを判断するには、口コミだけに頼るのではなく、公式情報と客観的なデータを組み合わせて自分で判断する力が大切です。

この記事があなたの安心・安全な金融サービス活用の第一歩になれば、とても嬉しいです。

関連サイト:

国民生活センター(公式サイト)

Leave a Reply